Die Grundsteuer ist eine der ältesten Steuerarten. In Deutschland gibt es seit 1938 ein einheitliches Grundsteuerrecht. Wer ein Grundstück besitzt, muss Grundsteuer bezahlen. Die Berechnung der Grundsteuer basierte bislang auf Wertgrundlagen aus 1964 (West) und 1935 (Ost). Schon vor Jahren hat der Bundesfinanzhof (BFH) eine Neuregelung angemahnt, weil das ungerecht war und somit gegen den Gleichbehandlungsgrundsatz im Grundgesetz verletzte.

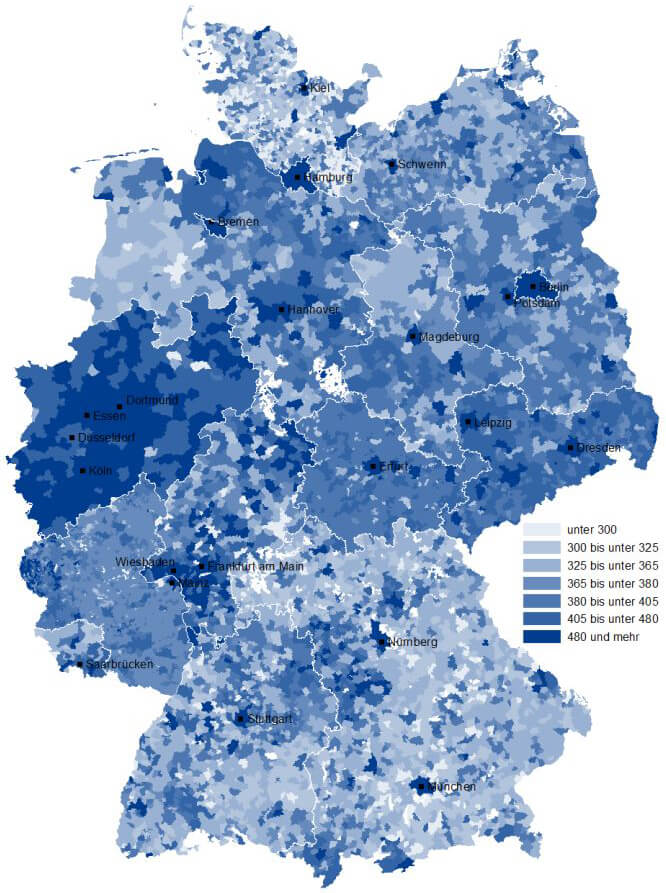

Laut Institut der Deutschen Wirtschaft liegt die durchschnittliche Grundsteuer im Jahr 2022 für eine normale Wohnung bei 300 € pro Jahr. Die Grundsteuer ist damit also eine echte Größe. Das Gesamtaufkommen ist in den letzten Jahren von 12 auf knapp 14 Milliarden € angestiegen. Besonders für die Kommunen ist diese Steuer von Bedeutung, da sie zusammen mit den örtlichen individuellen Hebesätzen (s.h. Deutschlandkarte) einen erheblichen Beitrag zur finanziellen Stabilität leistet. Grundsteuern fallen jährlich regelmäßig an und sind zeitlich unbegrenzt. Aus Finanznot haben viele Gemeinden in den vergangenen Jahren ihre Hebesätze willkürlich erhöht, sodass die Grundsteuer inzwischen auf Platz drei der Nebenkostenanteile bei der Mietkosten für Wohnungen liegen.

Wie wird die Grundsteuer berechnet?

Man unterscheidet zwischen Grundsteuer A (agrarisch – für Grundstücke der Land- und Forstwirtschaft) und Grundsteuer B (baulich – für bebaute oder bebaubare Grundstücke und Gebäude). Die Grundsteuer ist nach der Gewerbesteuer die wichtigste Einnahmequelle von Städten und Gemeinden. Zur Berechnung der Grundsteuer braucht man drei Komponenten:

1. den Einheitswert

2. den Grundsteuermessbetrag

3. den örtlichen Hebesatz.

1. Berechnung Einheitswert

Zur Berechnung des Einheitswertes greifen die Behörden auf alte Datensammlungen zurück: Mietzahlungen, ursprüngliche Baukosten und alte Bauweisen. Auch das Baujahr, die Flächen und die Ausstattung beeinträchtigen den Einheitswert (Infos und Tools Flächenberechnung). Diese Berechnungsgrundlagen können von Eigentümern gar nicht selbst eingesehen und ermittelt werden. An der Berechnung des Einheitswertes auf eigene Faust sind schon viele verzweifelt.

2. Berechnung Grundsteuermessbetrag

Um den Grundsteuermessbetrag zu erhalten, wird der Einheitswert dann mit einer Steuermesszahl multipliziert – die Steuermesszahlen sind Tausendsätze (1/1000).

Formel zur Berechnung des Grundsteuermessbetrags: Einheitswert x Steuermesszahl / 1.000

Beispielrechnung für den Grundsteuermessbetrag eines Einfamilienhauses: Laut der Tabellen der Grundsteuer-durchführungsverordnung liegt die Steuermesszahl für ein Einfamilienhaus mit einem Einheitswert bis 38.346,89 € bei 2,6 (alte Bundesländer). Bei einen Haus mit einem Einheitswert von 10.000 €, ist der Grundsteuermessbetrag also 26 € pro Jahr (10.000/2,6).

3. Berechnung der jährlichen Grundsteuer

Mit dem individuellen Hebesatz der Gemeinde wird schließlich die Grundsteuer errechnet, indem der Grundsteuermessbetrag mit dem Hebesatz multipliziert wird. Liegt der Hebesatz bei 500 %, wie vielerorts im Ruhrgebiet, so betrüge die jährliche Grundsteuersteuer 130 € (26 € x 5).

Formel zur Berechnung der Grundsteuer: Grundsteuermessbetrag x Hebesatz

So dann sprach Justitia…

Es ist nachvollziehbar, dass der Bundesfinanzhof die derzeitigen Bewertungsvorschriften kritisiert und das BVG hat konsequenterweise mit dem Urteil vom 18.4.2018 die gültigen Vorschriften für verfassungswidrig erklärt: “Die Regelungen zur Einheitsbewertung von Grundvermögen in den alten Bundesländern sind mit dem allgemeinen Gleichheitssatz unvereinbar.” Die bisherige Praxis des Festhaltens am Hauptfeststellungszeitpunkt 1964 führt zu “gravierenden und umfassenden Ungleichbehandlungen” bei der Bewertung von Immobilienvermögen. Das Gericht hat bestimmt, dass der Gesetzgeber spätestens bis zum 31.12.2019 eine Neuregelung finden muss. Bis dahin dürfen die alten Regeln weiter angewandt werden. Nach Finden einer neuen Regelung darf die Alte noch bis zum 31.12.2024 angewandt werden.

Grundsteuer aktueller Sachverhalt

Wie konnte es so weit kommen? In den alten Bundesländern werden Einheitswerte für Grundbesitz nach den Vorschriften des Bewertungsgesetzes noch immer auf der Grundlage der Wertverhältnisse von 1964 ermittelt. Der Entscheidung liegen fünf Verfahren, drei Richtervorlagen des Bundesfinanzhofs und zwei Verfassungsbeschwerden, zugrunde. Die Kläger der Verfahren waren Eigentümer verschiedener Liegenschaften in den alten Bundesländern, die vor ihren Finanzgerichten gegen die Festsetzung des Einheitswertes vorgegangen waren. Nach drei Revisionsverfahren hat der Bundesfinanzhof die Verfahren dem Bundesverfassungsgericht zur Frage vorgelegt, um zu klären, ob die Bewertungsvorschriften gegen den allgemeinen Gleichheitssatz verstoßen. Mit den Verfassungsbeschwerden wird ebenfalls eine Verletzung des allgemeinen Gleichheitssatzes gerügt. Und das BVG hat das bestätigt.

Darum ist die Grundsteuer verfassungswidrig

Die Regelungen Bewertungsgesetzes sind mit dem Gleichheitssatz unvereinbar. Der Artikel 3, Absatz 1 des Grundgesetzes verlangt ein realitätsgerechtes Bewertungssystem. Für das Festhalten am Feststellungszeitpunkt 1964 gibt es keine Rechtfertigung. Die Grundsätze des Gleichheitssatzes im Steuerrecht verlangen schon bei Grundlagenermittlung eine Gleichheitsgerechtigkeit. Ausgangspunkt im Steuerrecht ist der Grundsatz der Lastengleichheit. Alle Bürger müssen dem Grundsatz nach durch ein Steuergesetz tatsächlich gleichmäßig belastet werden und die Ungleichbehandlungen führt zu ungleichen Bewertungsergebnissen. durch den Bezug auf den 1964 entsteht eine Wertverzerrung sowohl beim Ertragswert-, als auch beim Sachwertverfahren.

Außerdem sollte die Bewertung ursprünglich durch regelmäßige Hauptfeststellungen aktuell gehalten werden. Diese regelmäßige Justierung sollte gemäß Bewertungsgesetz alle sechs Jahre erfolgen. Sinn und Zweck war es, Einheitswerte zu finden, die den Verkehrswerten zumindest nahekommen. Der Verkehrswert sollte die Bezugsgröße sein, an der sich gerechte Besteuerung orientieren soll.

Neujustierung wurde systematisch umgangen

Der Gesetzgeber wollte Verwaltungsaufwand sparen und hat auf die Hauptfeststellungen verzichtet. Im Jahre 1970 wurde dann nochmal angeordnet, einen neuen Zeitpunkt für ein besonderes Gesetz zu bestimmen, doch ein solches Gesetz ist nie verabschiedet worden. Besonders wichtig wäre eine Hauptfeststellung im Beitrittsgebiet (ehemalige DDR) gewesen, wo die Wertverhältnisse noch auf den 1.1.1935 festgeschrieben sind.

Die Wertverzerrungen bei den Einheitswerten führten zu ungleichen Grundsteuern und seien keineswegs auf Sonderfälle oder vernachlässigbare Korrekturen beschränkt. Stattdessen betreffen sie die Wertfeststellung im Kern und sind in weiten Bereichen zum Regelfall geworden. Ungleichheiten in dem Ausmaß hätten nie entstehen dürfen, so das BVG.

Und so geht es nun weiter mit der Grundsteuer

Ob du ab 2025 mehr oder weniger Grundsteuer zahlen musst, ist noch nicht absehbar. Das weißt du erst, nachdem die Grundstückswerte neu berechnet worden sind, wofür die Bundesregierung bis 2022 Zeit hat. Generell gilt: Die Kommunen wollen die Einnahmen durch die Grundsteuer auf einem ähnlichen Niveau halten. Es soll also keine generelle Erhöhung geben, die Hebesätze müssen aber möglicherweise angepasst werden. Allerdings kann es im Einzelfall zu Veränderungen kommen – nach oben und nach unten. Zudem ist eine weitere Grundsteuer C einzuführen. Sie ist für die Besteuerung von unbebauten, aber baureifen Grundstücken und ermöglicht erhöhte Hebesätze für solche Flächen. Das soll den Wohnungsbau fördern und Grundstückspekulation unattraktiv machen.

Die Bundesländer haben die Wahl: Sie können den Vorschlag vom Bund übernehmen oder ein eigenes Gesetz entwickeln. Im Bundesvorschlag fließen neben Grundstücksfläche und Bodenrichtwert auch Immobilienart, Nettokaltmiete, Gebäudefläche und Gebäudealter mit ein. Länder, die das Bundesmodell übernehmen, müssen nichts weiter tun. Länder, wie einen Sonderweg gehen wollen, müssen ein eigenes Gesetz verabschieden. Dafür haben sie Zeit bis Ende 2024.

Update Dezember 2023: Die neue Grundsteuer wird erstmals für das Jahr 2025 erhoben. Die Steuerschuld entsteht also am 1. Januar 2025. Die erste Zahlung ist dann am 15. Oktober 2025 fällig. Gegen den Grundsteuermessbescheid kann man innerhalb eines Monats nach Bekanntgabe Einspruch einlegen. Für den Einspruch ist das Finanzamt zuständig, das den Bescheid erlassen hat. Für den Fall, dass der Einspruch nicht oder nicht vollständig abgeholfen wird, kann man Klage beim Finanzgericht erheben. Die Klagefrist beträgt ein Jahr nach Bekanntgabe des Einspruchsbescheids. In Ratingen in Nordrhein-Westfalen werden z.B. die Grundsteuermessbescheide voraussichtlich im März 2024 bekannt gegeben. Die Einspruchsfrist endet dann am 3. April 2024. Die Klagefrist endet dann am 3. April 2025. Es ist jedoch ratsam, sich frühzeitig mit der neuen Grundsteuer auseinanderzusetzen, um eventuelle Fehler in der Grundsteuererklärung zu vermeiden.

Update Oktober 2022: Die Abgabefrist für die neue Grundsteuererklärung wird von Ende Oktober 2022 bis Ende Januar 2023 verlängert. Das teilte das Bundesfinanzministerium und das Finanzministerium in Rheinland-Pfalz mit. Die Maßnahme gibt Steuerpflichtigen, Finanzbehörden und Steuerberatern etwas “Luft”, um die Werte zur Neuberechnung mitzuteilen.

Update Juli 2022: Haus- oder Wohnungseigentümer haben inzwischen Post von ihrem Finanzamt erhalten. Sie werden aufgefordert, im Zuge der Grundsteuerreform, Angaben zu Ihrem Grundbesitz zu machen, welche als Grundlage für die Neuberechnung dienen soll. Je nach Bundesland variiert der Umfang der Unterlagen, die bei der Grundsteuererklärung eingereicht werden müssen. Dies liegt daran, dass vereinzelt Bundesländer von dem Bundesmodell zur Grundsteuerreform abgewichen sind. Grundsätzlich müssen Eigentümer:innen in allen Bundesländern jedoch folgende Dokumente vorlegen:

- Aktenzeichen bzw. Steuernummer. Man findet sie im Informationsschreiben bzw. Einheitswertbescheid, den man beim Finanzamt bekommt

- Die Eigentumsverhältnisse gemäß Grundbuchauszug. Man bekommt sie beim Grundbuchamt

- Die Lage des Grundstücks, die man im Einheitswertbescheid findet. Den bekommt man beim Finanzamt bzw. Grundbuchamt

- Angaben zu Grund und Boden. Es handelt sich um Dokumente zur Gemarkung, der Flur und dem Flurstück und man bekommt sie beim zuständigen Grundbuchamt

- Eine Wohn- und Nutzflächenberechnung. Man findet sie in den Bauunterlagen, dem Kauf- oder Mietvertrag, der Teilungserklärung oder in der Wohnflächenberechnung (Infos und Tools Flächenberechnung)

Update Dezember 2020: Als erstes Bundesland hat Baden-Württemberg ein eigenständiges Landesgesetz zur Grundsteuer verabschiedet. Der Landtag in Stuttgart hat diesem am 4.11.2020 zugestimmt. Grundlage für die Neuberechnung der Grundsteuer nach einem “modifizierten Bodenwertmodell” sollen demnach die Grundstücksfläche und der Bodenrichtwert sein. Eigentümer von Wohngebäuden sollen so weniger belastet, Brachflächen in Wohngebieten hingegen höher besteuert werden. Kritik kommt vom Steuerzahlerbund, der in der steuerlichen Bewertung nur nach Grund und Boden einen Verstoß gegen den Gleichheitsgrundsatz sieht. Das Finanzministerium verteidigte das Gesetz hingegen – es sei verfassungsfest, gerecht und sorgsam ausgearbeitet. Die FDP-Fraktion befürchtet, dass es zu Mehrbelastungen bei Ein- und Zweifamilienhäusern führen kann, selbst wenn die Kommunen über die Hebesätze die Steueränderung aufkommensneutral einzuregeln.

Schreib uns gerne bei Fragen zur Grundsteuer

Wir beantworten regelmäßig Fragen von Kunden und Besuchern und sammeln die Antworten. Vielleicht findest Du dort einige Antworten zu Deinen Fragen oder neue Informationen.