Immobilien helfen beim Vermögensaufbau und bei der finanziellen Absicherung fürs Alter. Das geschieht auch durch die Wertsteigerung von Immobilien im Laufe der Zeit. Immobilien können einen Großteil des Gesamtvermögens ausmachen. Ein Mietshaus z.B. sorgt für regelmäßige Einnahmen, außerdem können Eigentümer damit Steuern sparen, weil Ausgaben für Zinsen und Werbungskosten steuerlich absetzbar sind. Ein Eigenheim kann ebenfalls als Alterssicherung genutzt werden, denn durch den Besitz eines Hauses entfallen Mietkosten im Alter. Immobilien sind und bleiben ein Baustein in jeder langfristigen Finanzstrategie. Einen Artikel über die Bebaubarkeit und den Kauf eines Grundstücks findest du übrigens hier.

Ertragswert einfach erklärt -Immobilien Verkehrswert berechnen

Im Investoren-Alltag werden viele Formeln und Fachbegriffe verwendet, um den Verkehrswert einer Immobilie zu berechnen. Man spricht z.B. vom Gebäudeertragswert, dem Vervielfältiger oder dem Liegenschaftszins. Auch für mich waren einige Bezeichnungen unverständlich, bevor ich mich mit der Wertermittlung von Wohnungen und Häusern befasst habe. Dieser Beitrag soll zur Aufklärung beitragen und wichtige Themen verständlich machen. Mit etwas Einarbeitung kann nämlich auch ein unerfahrener Käufer einen Immobilien Verkaufswert selbst berechnen. Den Ertragswert einfach berechnen kann man mit diesem Tool: Verkehrswert berechnen Excel.

Beginnen wir mit dem Gebäudeertragswert, einer wichtigen Größe bei der Werteinschätzung von Immobilien. Eine Profi-Regel besagt, dass man eine Mietimmobilie nur zu einem Kaufpreis unter dem Gebäudeertragswert kaufen sollte. Je größer der Abstand zwischen Kaufpreis und Gebäudeertragswert, desto lukrativer ist die Investition – je geringer der Abstand, desto weniger lohnt sich der Wohnungskauf bzw. Hauskauf. Ein Kaufangebot sollte man also genau durchrechnen – wir unterstützen dich gerne.

Finanzierung von Immobilien

In aller Regel werden Immobilien nicht bar bezahlt, sondern von einer Bank finanziert. Im Gegensatz zu anderen Kreditarten, ermöglichen Immobilienkredite eine Finanzierung mit einem relativ geringen Eigenkapitalanteil. Ein weiterer Vorteil beim Immobilienkredit: Während der Kredit sich abbezahlt, steigt im Normalfall gleichzeitig der Wert der finanzierten Immobilie. Man muss aber immer beachten, dass sich der Immobilienmarkt und die Rahmenbedingungen laufend verändern. Solche Veränderungen simuliert man auch mit unserem Kalkulationstool. Um die Vorteile von Immobilien im Rahmen der Altersabsicherung optimal zu nutzen, ist eine kluge Investitionsstrategie entscheidend. Bei einer Immobilie ist das die Auswahl des passenden Objekts. Folgende Fragen sind zu klären: Wieviel darf die Wohnung Kosten? In welcher Lage soll das Objekt liegen? Soll eine Neubauwohnung gekauft werden oder eine ältere, bereits vermietete Wohnung? Jedes hat Vor- und Nachteile. Zu guter Letzt ist zu entscheiden, wann der Kredit abbezahlt werden soll (Laufzeit) und wie hoch die monatlichen Belastung sein darf.

Vervielfältiger als Messlatte

Ein wichtiger Begriff in der Immobilienwelt ist der „Vervielfältiger“. Er sagt etwas über die Rentabilität einer Immobilie. Einfacht gesagt, wird der Vervielfältiger berechnet, indem man den Kaufpreis einer Immobilie durch die Jahresmiete teilt. Der Vervielfältiger gibt also an, wie lange es dauert, bis der Kaufpreis durch die Mieteinnahmen abbezahlt ist. Nebenkosten, wie Maklergebühren und Grunderwerbssteuer werden dabei mit einbezogen. Ein Vervielfältiger 20 bedeutet also, dass der Kaufpreis nach 20 Jahren durch Mieteinnahmen ausgeglichen ist. Der Vervielfältiger ist für Käufer interessant, die auf Mieteinnahmen abzielen. Ein niedriger Wert könnte auf ein höheres Risiko hindeuten. Ein sehr hoher Wert (z.B. 40) könnte auf Wertbeständigkeit und eine sichere Investition hinweisen. Ein höherer Vervielfältiger wird übrigens oft durch einen niedrigen Liegenschaftszins erzeugt, wenn die Immobilie wertstabil ist und voraussichtlich auch in Zukunft der Restnutzungsdauer hohe Erträge generieren kann. Eine lange Restnutzungsdauer erhöht also ebenfalls den Wert des Vervielfältigers, da ein Läufer über viele Jahre von den Erträgen profitiert.

Vervielfältiger, Renditefaktor oder Kapitalisierungsfaktor?

Der Vervielfältiger ist die gänge Bezeichnung für den Faktor, der bei der Ertragswertermittlung zur Berechnung des Verkehrswerts einer Immobilie verwendet wird. In der Praxis nutzt man auch andere Namen. So wird der Vervielfältiger auch als Kapitalisierungsfaktor oder Renditefaktor bezeichnet, da er den Ertrag einer Immobilie in einen Kapitalwert umrechnet. Man nennt ihn auch Multiplikator, da er den Ertrag einer Immobilie mit einem Faktor multipliziert, um den Verkehrswert zu ermitteln. In der Praxis werden die Bezeichnungen synonym verwendet. Die Literatur unterscheidet deutlicher. So wird der Vervielfältiger als „Kapitalisierungsfaktor“ bezeichnet, wenn er dem Ertragswert einer Immobilie dient. Soll hingegen die Rendite berechnet werden, sagt man „Renditefaktor“.

Weitere, weniger gebräuchliche Bezeichnungen für den Vervielfältiger sind: Ertrags-Kapital-Verhältnis, Kapital-Ertrags-Verhältnis, Kapitalisierungs-Rendite, Rendite-Kapitalisierung. Die Wahl der Bezeichnung hängt vom jeweiligen Kontext ab.

Ein Fazit zum Vervielfältiger ist: Ein hoher Vervielfältiger bedeutet eine niedrige Rendite, also weniger Risiko und höhere Kaufpreise. Ein niedriger Vervielfältiger bedeutet eine hohe Rendite, also mehr Risiko und niedrigere Kaufpreise. Achrung! Der Vervielfältiger ist immer nur eine Momentaufnahme. Veränderungen bei Miete, Zinsen oder Marktwert beeinflussen den Vervielfältiger. Der Vervielfältiger ermöglicht eine grobe Einschätzung der wirtschaftlichen Performance einer Immobilieninvestition, ist jedoch nur ein Faktor von vielen. Standort, Marktbedingungen und zum Beispiel Instandhaltungskosten sind ebenfalls relevant. Der Vervielfältiger ist nützlich, um ähnliche Immobilienangebote miteinander zu vergleichen.

Der Liegenschaftszins

Auch der Liegenschaftszins zeigt die Wirtschaftlichkeit bzw. Rendite einer Immobilie. Er wird in Prozent angegeben. Die Gutachterausschüsse der Kommune ermitteln jährlich die durchschnittlichen Liegenschaftszinssätze für unterschiedliche Immobilientypen. Der durchschnittliche Liegenschaftszins bildet die marktübliche Renditeerwartung ab und kann von Kommune zu Kommune sehr stark abweichen. Man kann den Liegenschaftszins für eine einzelne Immobilie auch selbst berechnen. Dafür multipliziert man den Jahresreinertrag mit 100 und teilt das Ergebnis durch den Kaufpreis. Der Jahresreinertrag sind die Nettomieteinnahmen nach Abzug aller Bewirtschaftungskosten. Dazu zählen unter anderem Instandhaltung, Reparaturen, Versicherungen und Steuern. Die Bewirtschaftungskosten haben also Einfluss auf den Liegenschaftszins. Sie sollten beim Vergleichen von Immobilien genau beachtet werden. Beispiel: Ein Mehrfamilienhaus hat einen Jahresreinertrag von 100.000 € und kostet 5 Mio. Der Liegenschaftszins beträgt dann 2 %. Die Immobilie erwirtschaftet eine Rendite von 2 Prozent pro Jahr. Der Liegenschaftszins wird zur Bewertung von Immobilien verwendet und kann auch als Vergleichswert für andere Immobilien herangezogen werden. Die Höhe des Liegenschaftszinses hängt von verschiedenen Faktoren ab, wie zum Beispiel:

- Lage der Immobilie

- Art der Immobilie

- Zustand der Immobilie

- Marktsituation

Warum? Wenn Lage und Zustand der Immobilie optimal ist, lassen sich höhere Mieten erzielen. In Großstädten z.B. sind die Liegenschaftszinsen höher als in ländlichen Regionen. Bei Wohnimmobilien sind die Liegenschaftszinsen in der Regel niedriger als bei Gewerbeimmobilien. Bei neuen Immobilien sind die Liegenschaftszinsen in der Regel niedriger als bei alten Immobilien usw. Der Liegenschaftszins ist also ein Gradmesser bei der Entscheidung, ob eine bestimmte Immobilie eine gute Investition ist.

Die Jahresnettomiete

Bei der selbstgenutzten Immobilie spielen Wohnqualität, Lage und individuelle Bedürfnisse der Eigentümer eine Rolle. Bei der Suche nach einer Immobilie als Geldanlage ist die Jahresnettomiete jedoch entscheidend. Sie gibt an, wie viel Mieteinnahmen eine vermietete Immobilie pro Jahr generiert. Investoren nutzen diese Kennzahl, um die Rentabilität einer Investition zu bewerten. Ein höheres Verhältnis zwischen Jahresnettomiete und Kaufpreis deutet in der Regel auf eine attraktivere Rendite hin. Die Jahresnettomiete allein reicht jedoch nicht aus, um eine fundierte Investitionsentscheidung zu treffen. Auch andere Faktoren wie Standort, Leerstandsrisiko, Instandhaltungskosten und Marktbedingungen müssen berücksichtigt werden. Der Gebäudeertragswert ist ein Begriff aus der Immobilienbewertung und bezieht sich auf den Ertragswert, den ein Gebäude für seinen Eigentümer generiert. Er wird in der Regel im Rahmen des Ertragswertverfahrens berechnet, das ein Verfahren zur Immobilienbewertung ist.

Was ist der Vervielfältiger einer Immobilie und was ist ein guter Vervielfältiger?

Ein hoher Vervielfältiger bedeutet eine niedrige Rendite, während ein niedriger Vervielfältiger auf eine hohe Rendite hinweist. Dies hängt von der Lage und der Ausstattung ab, also vom Risiko. Eine Immobilie in schlechter Lage sollte Renditen von 10 % erzielen, um Mietausfall und Wiedervermietungsrisiko zu decken. In diesem Fall wäre der Kaufpreisfaktor 10. Eine Immobilie in Spitzenlage birgt sehr geringes Risiko. Viele Investoren sind hier mit 2-2,5% Rendite zufrieden. Der Kaufpreisfaktor liegt dann zwischen 40 und 50.

Was ist der Unterschied zwischen Brutto Kaufpreisfaktor und Netto Kaufpreisfaktor?

Im Alltag spricht man oft vom Brutto-Kaufpreisfaktor. Dieser Faktor (Kaufpreis geteilt durch Jahresmiete) oder sein Kehrwert, die Rendite, vermitteln jedoch kein vollständiges Bild, da zusätzliche Kosten des Investors nicht einbezogen werden. Diese Kosten mindern die tatsächliche Rendite. Der Netto-Kaufpreisfaktor wird wie folgt berechnet: (Kaufpreis + Kaufnebenkosten) / (Jahresnettomiete - nicht umlagefähige Nebenkosten). Im Grunde genommen ist der Netto-Kaufpreisfaktor höher als der Brutto-Kaufpreisfaktor. Dementsprechend ist die Netto-Rendite im Allgemeinen niedriger als die Brutto-Rendite.

Wovon hängt der Vervielfältiger ab?

Bei jeder Investition riskiert der Investor sein Kapital. Für dieses Risiko erhält er eine Rendite. Bei risikoarmen Anlagen, wie Bundesanleihen, fällt die Rendite gering aus. Hohe Risiken, etwa bei Aktien oder Bitcoin, versprechen hohe Renditen. Immobilien bieten ein mittleres Risiko und entsprechend mittlere Renditen. Je besser Lage und Ausstattung, desto geringer das Risiko und die Rendite. Da der Kaufpreis den Kehrwert der Rendite darstellt, führen geringes Risiko und hohe Kaufpreisfaktoren zusammen. Schlechte Lage und Ausstattung erhöhen Risiko und Rendite, senken aber den Kaufpreisfaktor.

Wie berechnet man den Vervielfältiger und die Rendite?

Der Kaufpreisfaktor ergibt sich, indem man den Kaufpreis der Immobilie durch die Jahresnettomiete teilt. Beispiel: Kostet die Wohnung 100.000 Euro und betragen die monatlichen Mieteinnahmen 416,67 Euro, so ergibt sich eine Jahresmiete von 12 x 416,67 = 5.000 Euro. Der Kaufpreisfaktor beträgt dann 100.000 Euro / 5.000 Euro = 20. Die Rendite liegt bei 5%, da 1/20 = 0,05.

Was ist der Vervielfältiger? Was ist der Ertragsfaktor?

Vervielfältiger oder Ertragsfaktoren sind andere Begriffe für den Kaufpreisfaktor und werden häufig analog verwendet.

Was ist der Liegenschftszinssatz?

Der Liegenschaftszinssatz ist eine Kennzahl bei der Immobilienbewertung. Er gibt an, wie hoch die Verzinsung des eingesetzten Kapitals in einem Immobilienobjekt ist und wird häufig im Rahmen des Ertragswertverfahrens verwendet. Die Berechnung und Festlegung erfolgt meist auf Grundlage von Marktanalysen. Dennoch kann der Liegenschaftszinssatz auch aus bekannten Größen abgeschätzt werden.

Verkehrswert mit dem Ertragswertverfahren

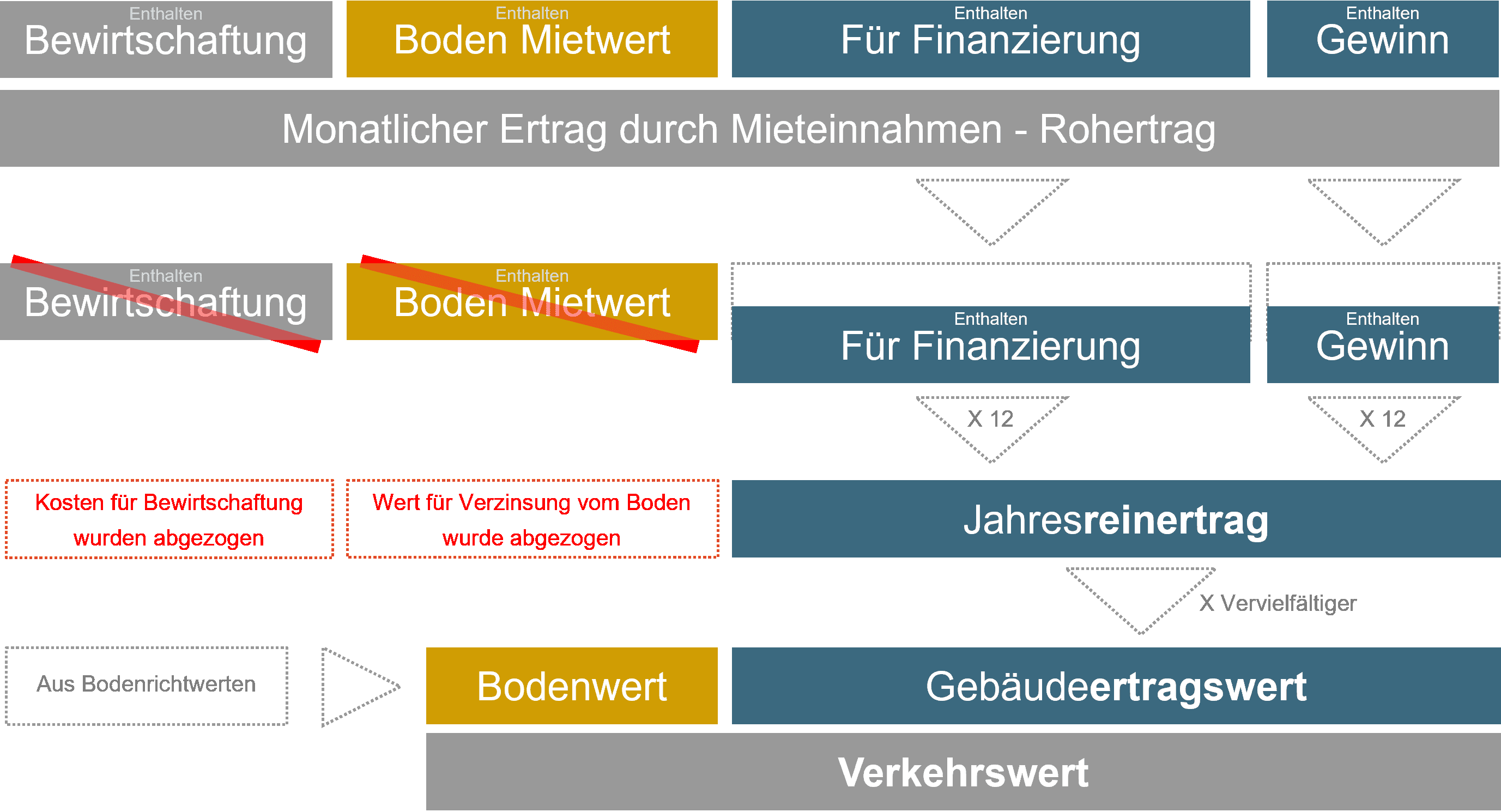

Das Ertragswertverfahren berücksichtigt die Einnahmen aus der Nutzung und Vermietung eines Gebäudes, wie Mieteinnahmen, Pacht oder andere Einkünfte. Kurz gesagt: Der Gebäudeertragswert entsteht, indem die Bewirtschaftungskosten und ein angemessener Zinssatz für das Grundstück vom Rohertrag abgezogen werden. Der verbleibende Ertragswert gibt an, welchen Kapitalwert die Erträge des Gebäudes haben. Die genaue Berechnung des Gebäudeertragswerts (siehe unten) hängt von verschiedenen Faktoren ab, wie den spezifischen Merkmalen des Gebäudes, den regionalen Marktbedingungen und anderen relevanten wirtschaftlichen Parametern. In einigen Ländern wird das Ertragswertverfahren zur Berechnung des Verkehrswerts von Immobilien verwendet. Wie das geht, wird weiter unten erklärt. Das Ertragswertverfahren konzentriert sich nicht auf den Sachwert der Immobilie, sondern darauf, wie viel Gewinn mit der Immobilie erzielt werden kann. Daher wird es besonders bei Immobilien angewendet, die Erträge abwerfen, wie Mietimmobilien, Mehrfamilienhäuser, Gewerbeimmobilien, Büro- und Geschäftsgebäude sowie Spezialimmobilien wie Hotels. Die Berechnung des Ertragswerts ist recht komplex, da Faktoren berücksichtigt werden, die nicht immer verfügbar sind. Für eine exakte Immobilienbewertung nach dem Ertragswertverfahren ist ein Wertgutachten eines Sachverständigen zu empfehlen. Wir bieten diese Leistung an. Eine praktische Excel-Tabelle zum Verkehrswert selbst berechnen bekommst du ebenfalls bei uns.

Erst Wert berechnen, dann Immobilie kaufen

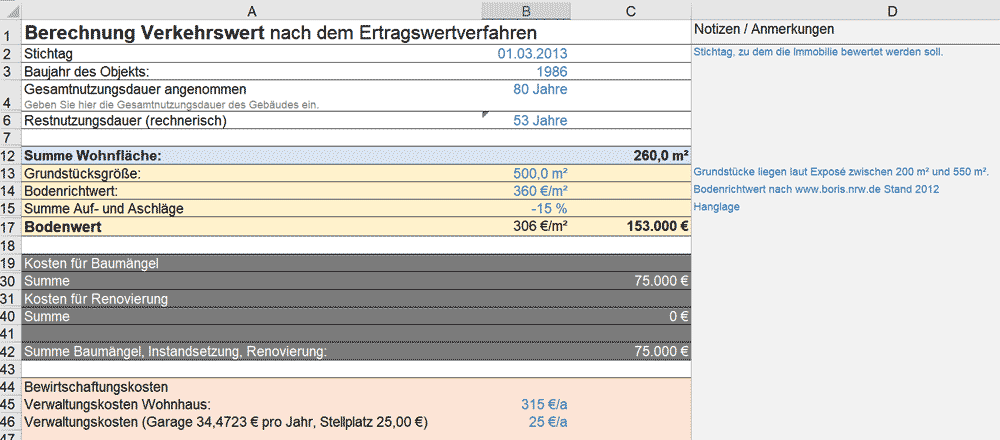

Um den wahren Wert einer Immobilie bzw. einer Liegenschaft zu ermitteln, werden zunächst die Bodenwerte betrachtet. Die bekommt man entweder durch verkaufte Grundstücke oder über die Bodenrichtwerte der örtlichen Gutachterausschüsse. Die Bodenrichtwerte werden alle zwei Jahre berechnet und in den Bodenrichtwertkarten veröffentlicht. Sie können kostenfrei eingesehen werden. Dabei werden die Preise von verkauften Grundstücken herangezogen und anhand von Faktoren wie Lage oder Topographie angepasst. Danach wird der Grundstücksreinertrag ermittelt.

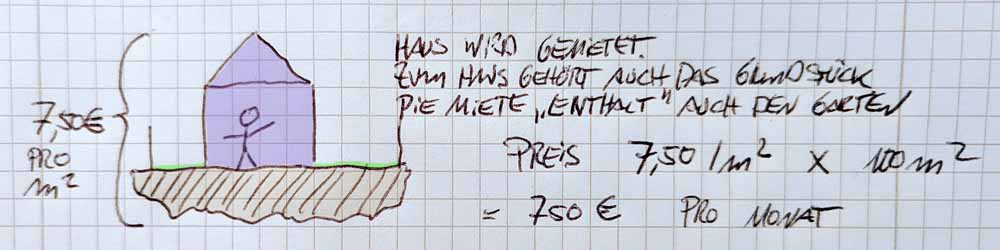

Zunächst entsteht der rechnerische Rohertrag des Hauses über den Mietertrag. Das ist nicht die aktuelle Miete (laut Mietvertrag), sondern die ortsübliche Vergleichsmiete. Vorausgesetzt wird dabei immer eine ordnungsgemäße Bewirtschaftung. Für den Jahresrohertrag wird der Mietertrag auf 12 Monate hochgerechnet. Vom Rohertrag werden zuerst die Bewirtschaftungskosten abgezogen. Mit den Mieten wird natürlich auch das Grundstück bezahlt, auf dem ein Haus steht. Für die jetzt folgende Berechnung des „reinen Gebäude-Ertrags“ (Gebäudereinertrag für 1 Jahr) wird die Bodenwertverzinsung (1 Jahr) auch vom Jahresrohertrag abgezogen. Dieser Abzug muss erfolgen, damit der Grundstückswert nicht doppelt erfasst wird, denn ganz am Ende der Berechnung entsteht der Verkehrswert, indem Bodenwert und Gebäudeertragswert addiert werden.

Die jährliche Bodenwertverzinsung basiert auf dem Liegenschaftszinssatz, der den marktüblichen Zinssatz für die Verzinsung der Liegenschaft darstellt. Der Liegenschaftszins ist in der Immobilienwertermittlungsverordnung (ImmoWertV) festgelegt. Er gibt den Zinssatz an, mit dem die Verkehrswerte von Grundstücken üblicherweise verzinst sind. Dabei spiegelt er sowohl die potenzielle Rendite eines Grundstücks als auch das zu erwartende Investitionsrisiko wider. Um den Liegenschaftszins zu berechnen, teilt man den Nettojahresreinertrag durch den Kaufpreis der Immobilie. Ein niedriger Liegenschaftszins deutet auf eine wertstabile Immobilie hin und verringert das Risiko für Investoren. Beispielsweise beträgt der Liegenschaftszins bei Grundstücken mit Einfamilienhäusern 0,5 bis 3,5 Prozent. Bei Grundstücken mit Mietwohnungen bis zu 5 Prozent. Bei Grundstücken mit Gewerbeimmobilien kann der Zins bis zu 8 Prozent betragen. Der Liegenschaftszinssatz wird ebenfalls von den örtlichen Gutachterausschüssen anhand historischer Kaufpreise und Reinerträge ermittelt. Wenn keine Daten vorliegen, schreibt das Bewertungsgesetz einen Liegenschaftszinssatz von 5 % für Mietwohngrundstücke und 6,5 % für Gewerbeimmobilien vor.

Nach Abzug der Bodenwertverzinsung (1 Jahr) wird dann der Gebäudereinertrag (1 Jahr) mit dem Vervielfältiger multipliziert, um den Gebäudeertragswert zu erhalten. Der Vervielfältiger berücksichtigt sowohl den Liegenschaftszinssatz, als auch die Restnutzungsdauer der Immobilie. Je länger die Immobilie genutzt werden kann, desto größer ist der Vervielfältiger. Das Bewertungsgesetz schreibt eine Restnutzungsdauer von mindestens 30 % der wirtschaftlichen Gesamtnutzungsdauer vor. Die wirtschaftliche Gesamtnutzungsdauer ist ebenfalls gesetzlich geregelt und beträgt beispielsweise 70 Jahre für Mehrfamilienhäuser.

Zum Schluss wird der Bodenwert und der Gebäudeertragswert addiert. Nun werden nur noch Wertänderungen berücksichtigt (z.B. der Zustand des Gebäudes, Bauschäden oder Mietbindungen), die den Wert beeinflussen können. So entsteht der Verkehrswert. So wird der Verkehrswer über das Ertragswertverfahrens ermittelt. Dieses Verfahren eignet sich besonders gut für fremdgenutzte Immobilien mit Mieteinnahmen und liefert mit einer realistischen Datengrundlage eine aussagekräftige Bewertung. Man kann damit aber auch selbstgenutzte Immobilien bewerten.

Ein Nachteil des Ertragswertverfahrens ist, dass es stark von der Höhe des Liegenschaftszinses abhängig ist. Ein nicht zutreffender Liegenschaftszins kann den Ertragswert stark verzerren. Insbesondere in ländlichen Gebieten stehen oft zu wenige Daten zur Verfügung, um den Liegenschaftszins genau zu bestimmen. Zudem spiegelt das Verfahren die Mietenentwicklung nur als Schätzwert wider. Bei stark steigenden Mieten kann der tatsächliche Ertragswert am Ende deutlich höher liegen als berechnet, während er bei sinkenden Mieten entsprechend niedriger ausfällt.

Wertgutachten für eine Immobilie benötigt?